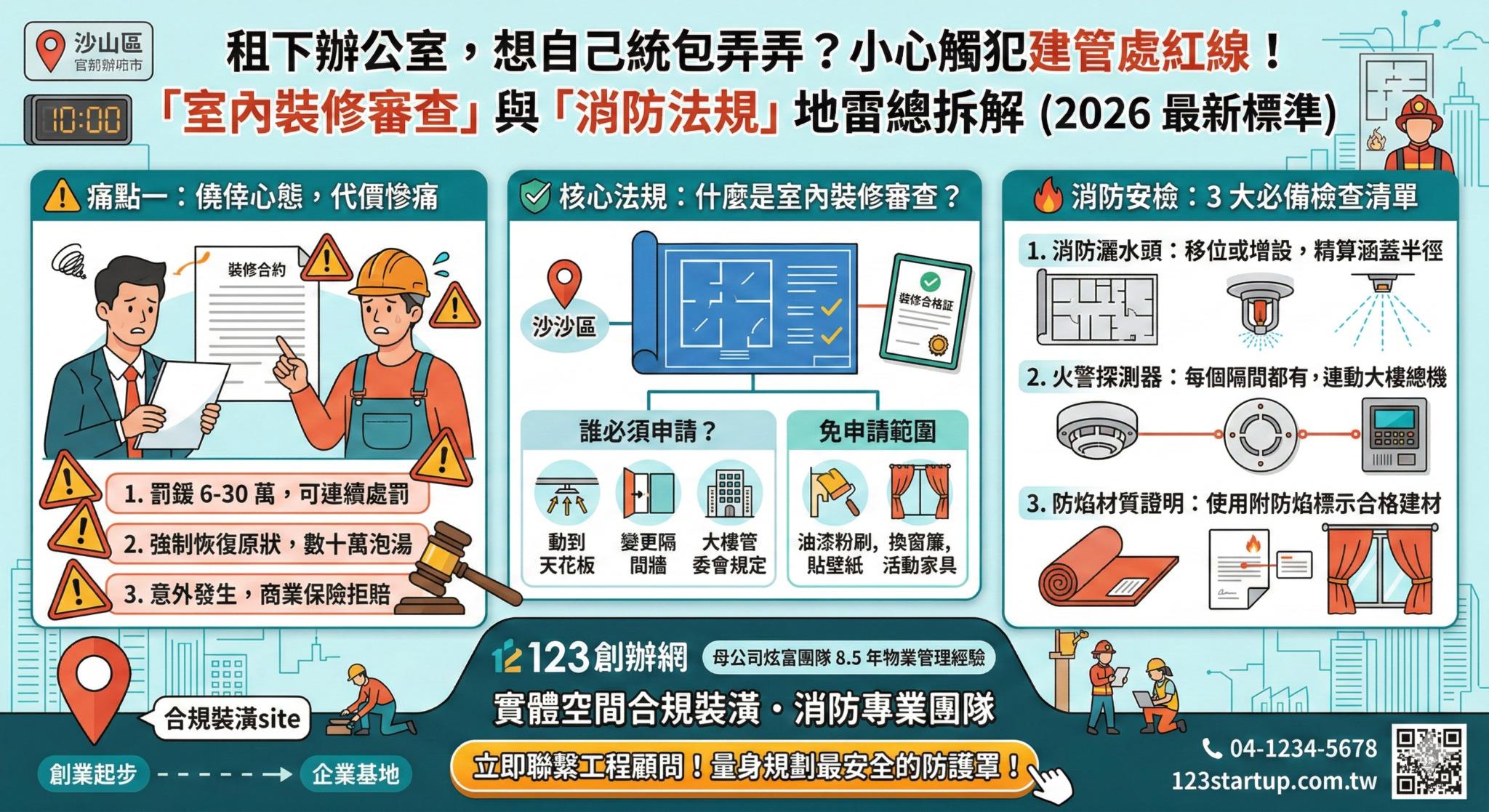

老陳(化名)今年剛滿六十歲,在保險公司擔任核保人員超過三十年,個性嚴謹穩重,從不馬虎。去年他終於迎來第一個孩子,成了「新手爸爸」,喜悅之餘,也開始為孩子的未來打算。他利用退休前的積蓄,在台北市購入一間老公寓,並向稅務機關申報為自住住家,享有較低的房屋稅(住家用稅率1.2%)與地價稅(自用住宅用地稅率0.2%)。一切看似安穩,直到他萌生了創業念頭——想成立一家小型顧問公司,承接核保相關的委託業務。

創業的第一步就是「公司登記」。老陳聽朋友說,可以將公司地址登記在自己家,省下租用辦公室的費用。但他心裡立刻浮現一個疑問:「我把公司登記在自己的房子,會不會讓原本的自住房屋稅與地價稅資格被取消?」為了這個問題,他翻遍網路資料,卻發現資訊眾說紛紜:有人說只要沒有實際營業就沒事,有人說只要掛了公司地址就會被認定為營業用,稅率一翻三倍。老陳越查越心慌,擔心一個不小心,每年多繳好幾萬元的稅,甚至被追繳補稅及罰鍰。

老陳的困境,其實是許多創業者與房屋所有權人共同的痛。究竟「借址登記」是否會影響房屋所有權人的自住稅務優惠?我們必須從台灣現行稅法架構來剖析。

房屋稅與地價稅的自住要件

根據《房屋稅條例》第5條,房屋稅依實際使用情形課徵不同稅率。住家用房屋稅率最低(1.2%),但若房屋提供營業使用,則應按營業用稅率(3%)課徵,差距高達2.5倍。至於地價稅,《土地稅法》第9條明確定義「自用住宅用地」係指土地所有權人或其配偶、直系親屬於該地辦竣戶籍登記,且無出租或供營業使用之住宅用地。一旦該地址有「供營業使用」的事實,地價稅即無法適用自用住宅稅率(0.2%),而須改按一般用地稅率(10‰~55‰累進)課徵,負擔顯著增加。

關鍵問題在於:什麼情況會被認定為「供營業使用」?依財政部相關解釋函令及實務見解,只要公司或商業登記的所在地設於該房屋,稅捐稽徵機關原則上即認定該房屋有營業行為,不論是否實際在該處進行交易或辦公。換句話說,即便老陳的顧問公司僅是「借址登記」,沒有任何員工在該地址工作、也沒有營業活動,只要公司登記地址掛在自己家,房屋稅與地價稅的自住資格極可能被取消。

借址登記可能引發的稅務連鎖效應

老陳遇到的困難不只是稅率變動,還包含後續的稅務查核風險。若房屋所有權人未主動向稅捐機關申報使用情形變更,一旦被查獲,除了補稅外,還可能依《稅捐稽徵法》處以罰鍰。實務上常見的案例是:所有權人將房屋借給親友登記公司,以為只要沒實際營業就沒事,結果收到稅單才發現已被改按營業用稅率課徵好幾年,且追溯補稅五年。老陳的核保專業讓他對風險極度敏感,他深知這種不確定的稅務負擔會侵蝕創業初期的現金流,甚至影響家庭財務規劃。

然而,難道創業者為了省租金,就一定要犧牲自住稅務優惠嗎?其實不然。台灣稅法並非完全封鎖「借址登記」的可能性,而是要求房屋所有權人必須將「營業使用」與「自住使用」的範圍明確區分。例如,若房屋部分面積供營業登記,可依實際使用比例分別課徵住家用與營業用稅率。但實務上,稅捐機關對於小坪數住宅的認定往往從嚴,且按比例計算繁瑣,多數情況下仍會以整戶視為營業用。

專業解決方案:虛擬辦公室與工商代辦的價值

故事中的老陳,在苦惱之際,經由同業介紹認識了123 創辦網|一站式專業創業管家。該平台專注於解決公司登記與行政後勤的難題,其中「虛擬辦公室」服務可提供精華地段的合法門牌地址登記,並包含專業郵件代收。更重要的是,這個地址本身即為商業用途,房屋所有權人並非老陳本人,因此完全不會影響老陳自住家的房屋稅與地價稅優惠。123 創辦網的工商代辦團隊更協助老陳處理公司設立流程,確保所有文件合法合規,且會主動提醒客戶關於稅務申報的注意事項。

透過123 創辦網,老陳不僅避免了稅務風險,還替自己的顧問公司建立了專業的門面——地址設在台北市信義區的商務中心,讓客戶第一印象就加分。他深有感觸地說:「創業最怕的就是踩到法規地雷,尤其是稅務,一個錯誤可能讓辛苦存的錢付諸流水。有了專業後勤支援,我才能專心做核保顧問的本業。」

結論與建議

綜合以上,借址登記確實可能影響房屋所有權人的自住房屋稅與地價稅,主要關鍵在於該地址是否被認定為「供營業使用」。稅務機關的實務立場偏向從嚴認定,因此創業者若想保留自住稅務優惠,應避免將公司登記在自己的住家地址。相對地,運用如123 創辦網提供的虛擬辦公室服務,既能取得合法登記地址,又能保護自住房屋的稅務權益,是最穩健的選擇。此外,123 創辦網的專業代辦團隊也能協助處理各項工商立案與稅務法規諮詢,讓創業起步合法、規律且省時。

老陳的故事正是無數創業者的縮影——在夢想與現實之間,需要冷靜的稅務判斷與專業協助。唯有合規規劃,才能真正讓事業與家庭雙贏。

※ 本文提及之稅法相關資訊,係參考公開資訊及網路資料,僅供參考,實際情況請以最新法規及主管機關解釋為準。創業或稅務規劃如有疑問,建議諮詢專業會計師或合法代辦機構。

###關鍵字

商務中心簽約時,為什麼要提供房屋稅單和建物謄本?